Page 96 - 電路板季刊第111期

P. 96

94 產業脈動 展望2026 全球PCB產業趨勢發展關鍵議題

下,蘋果和三星儘管在高階手機市場面 與技術協助,以及在COVID-19疫情初期

臨相同壓力,但憑藉與供應商長約的優 期間(2020-2021年)購買電腦陸續進

勢能夠穩固12~24個月記憶體供應,惟 入汰舊換新的階段,再加上近幾年生成

2026年的新款旗艦機型可能不會升級 式AI功能逐步整合至電腦作業系統的趨

記憶體規格。值得注意到的是,三星兼 勢,市場原本預期2026年將出現大規模

具集團內部的垂直整合優勢,能優先確 購買新機的情況。但受到記憶體供應短

保記憶體供應,使其在調度中低階至高 缺,且價格每季雙位數漲幅的影響,造

階產品線時更具韌性。根據IDC最新預 成個人電腦的生產成本上升。聯想、戴

估,2026年全球智慧手機出貨量將衰 爾、惠普、宏碁和華碩等個人電腦品牌

退0.9%,2025-2029年均複合成長率為 已告知客戶未來情況將更加嚴峻,並紛

1.2%。 紛發出產品漲價15~20%的訊號。根據

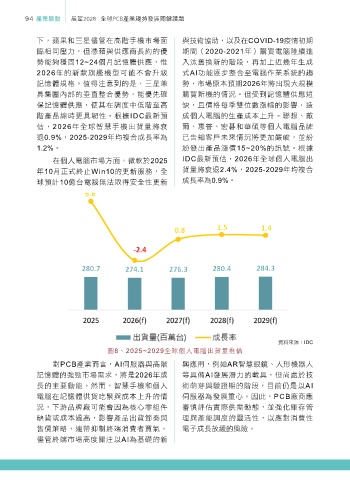

在個人電腦市場方面,微軟於2025 IDC最新預估,2026年全球個人電腦出

年10月正式終止Win10的更新服務,全 貨量將衰退2.4%,2025-2029年均複合

球預計10億台電腦無法取得安全性更新 成長率為0.9%。

資料來源:IDC

圖8、2025~2029全球個人電腦出貨量推估

對PCB產業而言,AI伺服器與高階 興應用,例如AR智慧眼鏡、人形機器人

記憶體的強勁市場需求,將是2026年成 等具備AI發展潛力的載具,但尚處於技

長的主要動能。然而,智慧手機和個人 術萌芽與驗證期的階段,目前仍是以AI

電腦在記憶體供貨吃緊與成本上升的情 伺服器為發展重心。因此,PCB廠商應

況,下游品牌廠可能會因為核心零組件 審慎評估實際供需動態,並強化庫存管

缺貨或成本過高,影響產品出貨節奏與 理與產能調度的靈活性,以應對消費性

售價策略,連帶抑制終端消費者買氣。 電子成長放緩的風險。

儘管終端市場高度關注以AI為基礎的新