Page 94 - 電路板季刊第111期

P. 94

92 產業脈動 展望2026 全球PCB產業趨勢發展關鍵議題

主要PCB廠商亦匯集於此,使其本身具 於AI伺服器相關應用需求持續擴大,帶

備龐大的出口量能。儘管美國關稅議題 動日、韓兩國P CB廠商積極在國內擴

與全球地緣政治的不確定性,加速PCB 產,但產能尚在爬坡階段;另一方面,

供應鏈朝向東南亞轉移,但受惠於AI伺 為因應地緣政治風險與提升成本競爭

服器、資料中心與新能源汽車等高階應 力,日、韓兩國的P CB廠商陸續在東

用,帶動中國大陸本土PCB業者與外商 南亞地區建立新產能,但海外工廠生產

的營運動能,進一步推升出口規模。 後直接出口至其他國家進行組裝,因此

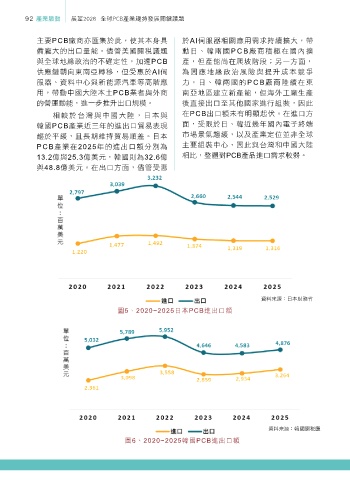

相較於台灣與中國大陸,日本與 在PCB出口額未有明顯起伏。在進口方

韓國PCB產業近三年的進出口貿易表現 面,受限於日、韓近幾年國內電子終端

趨於平緩,且長期維持貿易順差。日本 市場景氣趨緩,以及產業定位並非全球

PCB產業在2025年的進出口額分別為 主要組裝中心,因此與台灣和中國大陸

13.2億與25.3億美元,韓國則為32.6億 相比,整體對PCB產品進口需求較弱。

與48.8億美元。在出口方面,儘管受惠

資料來源:日本財務省

圖5、2020~2025日本PCB進出口額

資料來源:韓國關稅廳

圖6、2020~2025韓國PCB進出口額