Page 91 - 電路板季刊第111期

P. 91

電路板季刊 2026.4 產業脈動 89

大陸PCB產業受惠於AI應用需求擴張與 (HPC)需求邁向新高峰。然而,智

新能源汽車產業同步成長,並在大規模 慧手機與個人電腦等終端市場需求將預

擴產策略與完整在地供應鏈的支撐下, 期放緩,除終端需求本身回溫力道有限

其產值成長速度明顯快於其他同業,進 外,全球記憶體產能正加速向AI與高效

一步鞏固中國大陸於全球PCB市場中的 能運算應用集中,導致消費性電子用記

占比。 憶體供給受限,進一步牽制整機出貨。

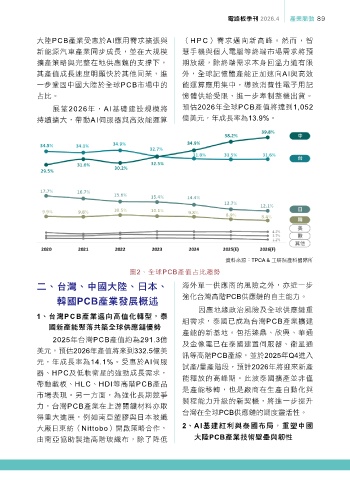

展望2026年,AI基礎建設規模將 預估2026年全球PCB產值將達到1,052

持續擴大,帶動AI伺服器與高效能運算 億美元,年成長率為13.9%。

資料來源:TPCA & 工研院產科國際所

圖2、全球PCB產值占比趨勢

ɚe ̨ᝄeʕɽe˚͉e 海外單一供應商的風險之外,亦近一步

ᒵPCBପุ೯࢝฿ࠑ 強化台灣高階PCB供應鏈的自主能力。

因應地緣政治風險及全球供應鏈重

1e ̨ᝄPCBପุᒕΣ৷࠽ʷᔷۨdइ

組需求,泰國已成為台灣PCB產業擴建

อପঐၳໝጘΌଢԶᏐᗡᎴැ

產能的新基地。包括臻鼎、欣興、華通

2025年台灣PCB產值約為291.3億

及金像電已在泰國建置伺服器、衛星通

美元,預估2026年產值將來到332.5億美

訊等高階PCB產線,並於2025年Q4進入

元,年成長率為14.1%。受惠於AI伺服

試產/量產階段,預計2026年將迎來新產

器、HPC及低軌衛星的強勁成長需求,

能釋放的高峰期。此波泰國擴產並非僅

帶動載板、HLC、HDI等高階PCB產品

是產能移轉,也是廠商在生產自動化與

市場表現。另一方面,為強化長期競爭

製程能力升級的新契機,將進一步提升

力,台灣PCB產業在上游關鍵材料亦取

台灣在全球PCB供應鏈的調度靈活性。

得重大進展,例如南亞塑膠與日本玻纖

大廠日東紡(Nittobo)開啟策略合作, 2e AIਿܔߎлၾइ̺҅dࠠ෧ʕ

由南亞協助製造高階玻纖布,除了降低 ɽPCBପุҦஔኣᓍၾද