Page 97 - 電路板季刊第111期

P. 97

電路板季刊 2026.4 產業脈動 95

2e AIਿܔᓒ࢝dપʺආ܆ༀҿࣘʺ 成 長 因 素 主 要 由 超 大 規 模 資 料 中 心

ॴdԨӉᒕΣඎପኬɝ (Hyperscale)雲端服務業者驅動。

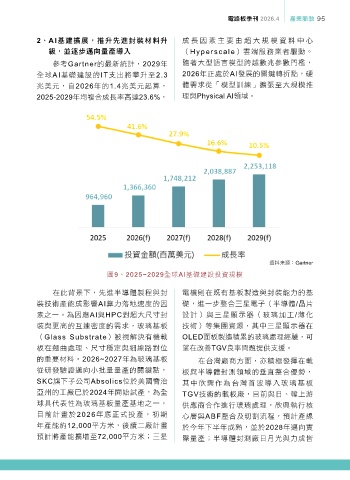

參考Gartner的最新統計,2029年 隨著大型語言模型跨越數兆參數門檻,

全球AI基礎建設的IT支出將攀升至2.3 2026年正處於AI發展的關鍵轉折點,硬

兆美元,自2026年的1.4兆美元起算, 體需求從「模型訓練」擴張至大規模推

2025-2029年均複合成長率高達23.6%, 理與Physical AI領域。

資料來源:Gartner

圖9、2025~2029全球AI基礎建設投資規模

在此背景下,先進半導體製程與封 電機則在既有基板製造與封裝能力的基

裝技術產能成影響AI算力落地速度的因 礎,進一步整合三星電子(半導體/晶片

素之一。為因應AI與HPC對超大尺寸封 設計)與三星顯示器(玻璃加工/薄化

裝與更高的互連密度的需求,玻璃基板 技術)等集團資源,其中三星顯示器在

(Glass Substrate)被視解決有機載 OLED面板製造積累的玻璃處理經驗,可

板在翹曲處理、尺寸穩定與細線路對位 望在改善TGV良率問題提供支援。

的重要材料。2026~2027年為玻璃基板 在台灣廠商方面,亦積極發揮在載

從研發驗證邁向小批量量產的關鍵點, 板與半導體封測領域的垂直整合優勢,

SKC旗下子公司Absolics位於美國喬治 其中欣興作為台灣首波導入玻璃基板

亞州的工廠已於2024年開始試產,為全 TGV技術的載板廠,目前與日、韓上游

球具代表性為玻璃基板量產基地之一, 供應商合作進行玻璃處理,欣興執行核

目前計畫於2026年底正式投產,初期 心層與ABF壓合及切割流程,預計產線

年產能約12,000平方米,後續二廠計畫 於今年下半年成熟,並於2028年邁向實

預計將產能擴增至72,000平方米;三星 際量產;半導體封測廠日月光與力成皆