Page 128 - 電路板季刊第111期

P. 128

126 永續淨零 跨越風險 建構韌性:台灣PCB產業風險治理策略摘要

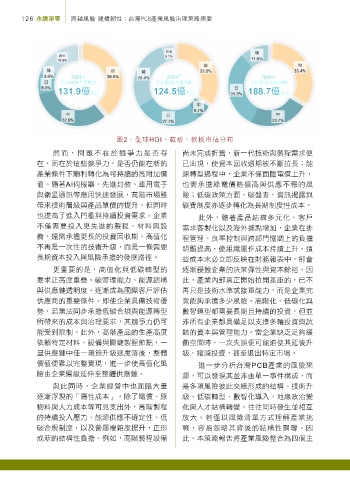

圖2、全球HDI、載板、軟板市佔分布

然而,問題不在於競爭力是否存 尚未完成折舊,新一代技術與製程需求便

在,而在於這些競爭力,是否仍能在新的 已出現,使資本回收週期被不斷拉長;能

產業條件下順利轉化為可持續的高附加價 源轉型過程中,企業不僅面臨電價上升,

值。隨著AI伺服器、先進封裝、車用電子 也需承擔綠電價格偏高與供應不穩的風

與衛星通訊等應用快速發展,高階市場雖 險;低碳政策方面,碳盤查、資訊揭露與

帶來技術層級與產品單價的提升,但同時 碳費制度亦逐步轉化為長期制度性成本。

也提高了進入門檻與持續投資需求。企業 此外,隨著產品結構多元化、客戶

不僅需要投入更先進的製程、材料與設 需求客製化以及海外據點增加,企業在排

備,還需承擔更長的投資回收期。高值化 程管理、良率控制與跨部門協調上的負擔

不再是一次性的技術升級,而是一條需要 明顯提高,使組織運作成本持續上升。這

長期資本投入與風險承擔的發展路徑。 些成本未必立即反映在財務報表中,卻會

更重要的是,高值化與低碳轉型的 逐漸侵蝕企業的決策彈性與資本餘裕。因

要求正高度重疊。碳管理能力、能源結構 此,產業內部真正開始拉開差距的,已不

與供應鏈透明度,逐漸成為國際客戶評估 再只是技術水準或接單能力,而是企業究

供應商的重要條件。即使企業具備技術優 竟能夠承擔多少風險。高階化、低碳化與

勢,若無法同步承擔低碳合規與能源轉型 數智轉型都需要長期且持續的投資,但並

所帶來的成本與治理要求,其競爭力仍可 非所有企業都具備足以支撐多輪投資與試

能受到限制。此外,高階產品的生產高度 錯的資本與管理能力。當企業缺乏足夠緩

依賴特定材料、設備與關鍵製程節點,一 衝空間時,一次失誤便可能迫使其延後升

旦供應鏈中任一環節升級速度落後,整體 級、縮減投資,甚至退出特定市場。

價值便難以完整實現,進一步使高值化風 進一步分析台灣PCB產業的風險來

險由企業層級延伸至整體供應鏈。 源,可以發現其並非由單一事件構成,而

與此同時,企業經營中也面臨大量 是多項風險彼此交織形成的結構。技術升

逐漸浮現的「隱性成本」。除了電價、原 級、低碳轉型、數智化導入、地緣政治變

物料與人力成本等可見支出外,高階製程 化與人才結構轉變,往往同時發生並相互

的持續投入壓力、能源供應不確定性、低 放大。若僅以風險清單方式理解產業挑

碳合規制度,以及營運複雜度提升,正形 戰,容易忽略其背後的結構性關聯。因

成新的結構性負擔。例如,高階製程設備 此,本策略報告將產業風險整合為四個主