Page 127 - 電路板季刊第111期

P. 127

電路板季刊 2026.4 永續淨零 125

過去,PC B市場主要由手機與筆 ɚe ഐܿओତj̨ᝄPCBପ

記型電腦等消費性電子產品驅動,產品 ุ͍ίࠦ࿁ʡჿᅵٙࠬᎈ

特性強調輕薄短小、成本敏感與快速量

產,使技術升級得以沿著既有製程架構 過去,風險多被視為企業決策中

逐步推進。但隨著AI伺服器與高效能運 的假設情境,與日常營運仍有距離;但

算設備的興起,PCB設計正走向更高層 對台灣PCB產業而言,這樣的距離正快

數、更厚板結構與更複雜材料的密集應 速消失。近年來,能源與碳成本、客戶

用。相較於消費性電子,AI伺服器更重 治理要求、供應鏈重組與地緣政治等因

視效能、可靠度與長期穩定性,這雖然 素,使風險不再只是未來可能發生的問

推升了產品價值,卻也同步提高了技術 題,而是已直接影響接單、投資與營運

門檻與資本投入強度。企業不僅必須投 節奏的現實條件。當風險成為常態,企

資更高階的設備與材料,也必須承擔更 業之間在資本能力、治理架構與組織承

長的投資回收期與更大的不確定性。 載力上的差距,也將逐漸顯現。

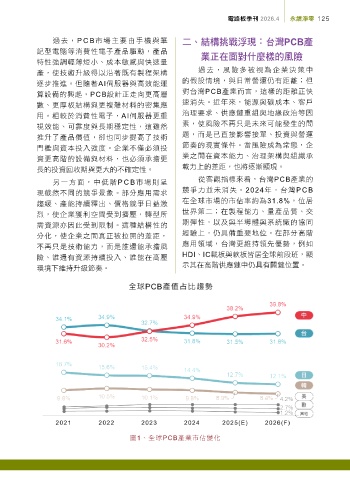

另一方面,中低階PC B市場則呈 從客觀指標來看,台灣PCB產業的

競爭力並未消失。2024年,台灣PCB

現截然不同的競爭景象。部分應用需求

趨緩、產能持續釋出、價格競爭日益激 在全球市場的市佔率約為31.8%,位居

烈,使企業獲利空間受到擠壓,轉型所 世界第二;在製程能力、量產品質、交

需資源亦因此受到限制。這種結構性的 期彈性,以及與半導體與系統廠的協同

分化,使企業之間真正被拉開的差距, 經驗上,仍具備重要地位。在部分高階

不再只是技術能力,而是誰還能承擔風 應用領域,台灣更維持領先優勢,例如

險、誰還有資源持續投入、誰能在高壓 HDI、IC載板與軟板皆居全球前段班,顯

示其在高階供應鏈中仍具有關鍵位置。

環境下維持升級節奏。

圖1、全球PCB產業市佔變化