Page 104 - 電路板季刊第109期

P. 104

102 產業脈動 2025全球載板產業觀測

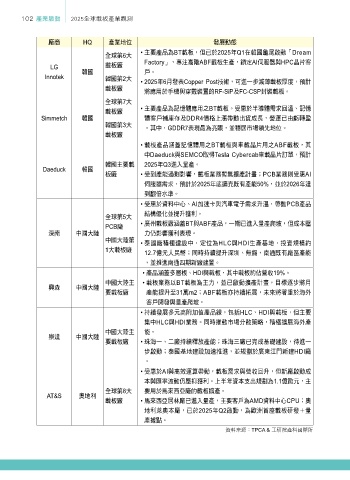

廠商 HQ 產業地位 發展動態

• 主要產品為BT載板,但已於2025年Q1在韓國龜尾啟動「Dream

全球第6大

Factory」,專注高階ABF載板生產,鎖定AI伺服器與HPC晶片客

LG 載板廠

Innotek 韓國 韓國第2大 戶。

• 2025年6月發表Copper Post技術,可進一步減薄載板厚度,預計

載板廠

將應用於手機與穿戴裝置的RF-SiP及FC-CSP封裝載板。

全球第7大

• 主要產品為記憶體應用之BT載板。受惠於半導體需求回溫、記憶

載板廠

Simmetch 韓國 體客戶補庫存及DDR4價格上漲帶動出貨成長,營運已由虧轉盈

韓國第3大

。其中,GDDR7表現最為亮眼,並穩居市場領先地位。

載板廠

• 載板產品涵蓋記憶體用之BT載板與車載晶片用之ABF載板,其

中Daeduck與SEMCO取得Tesla Cybercab車載晶片訂單,預計

韓國主要載 2025年Q3進入量產。

Daeduck 韓國

板廠 • 受到產能過剩影響,載板業務暫無擴產計畫;PCB業務則受惠AI

伺服器需求,預計於2025年底擴充既有產能50%,並於2026年達

到翻倍水準。

• 受惠於資料中心、AI加速卡與汽車電子需求升溫,帶動PCB產品

全球第5大 結構優化並提升獲利。

PCB廠 • 廣州載板廠涵蓋BT與ABF產品,一期已進入量產爬坡,但成本壓

深南 中國大陸 力仍影響獲利表現。

中國大陸第

• 泰國廠積極建設中,定位為HLC與HDI生產基地,投資規模約

1大載板廠

12.7億元人民幣;同時持續提升深圳、無錫、南通既有廠區產能

,並推進南通四期新廠建置。

• 產品涵蓋多層板、HDI與載板,其中載板約佔營收19%。

中國大陸主 • 載板業務以BT載板為主力,並已啟動擴產計畫,目標逐步將月

興森 中國大陸

要載板廠 產能提升至31萬m2;ABF載板亦持續拓展,未來將著重於海外

客戶開發與量產爬坡。

• 持續發展多元高附加值產品線,包括HLC、HDI與載板,但主要

集中HLC與HDI業務。同時推動市場分散策略,積極擴展海外產

中國大陸主 能。

崇達 中國大陸

要載板廠 • 珠海一、二廠持續釋放產能;珠海三廠已完成基礎建設,待進一

步啟動;泰國基地建設加速推進,並規劃於廣東江門新建HDI廠

。

• 受惠於AI與高效運算帶動,載板需求與營收回升,但新廠啟動成

本與匯率波動仍壓抑獲利。上半年資本支出規劃為1.1億歐元,主

全球第8大 要用於馬來西亞廠的載板擴產。

AT&S 奧地利

載板廠 • 馬來西亞居林廠已進入量產,主要客戶為AMD資料中心CPU;奧

地利萊奧本廠,已於2025年Q2啟動,為歐洲首座載板研發+量

產據點。

資料來源:TPCA & 工研院產科國際所