Page 101 - 電路板季刊第109期

P. 101

電路板季刊 2025.10 產業脈動 99

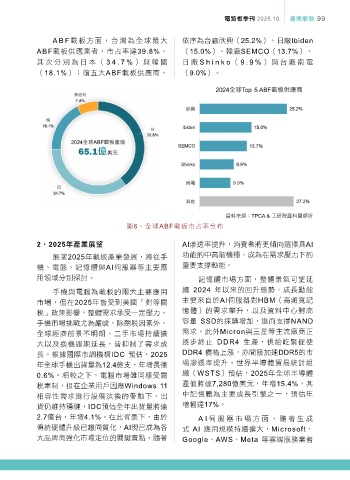

ABF載板方面,台灣為全球最大 依序為台廠欣興(25.2%)、日廠Ibiden

ABF載板供應業者,市占率達39.8%, (15.0%)、韓廠SEMCO(13.7%)、

其次分別為日本( 34.7% )與韓國 日廠 Shinko ( 9 .9% )與台廠南電

(18.1%);前五大ABF載板供應商, (9.0%)。

資料來源:TPCA & 工研院產科國際所

圖6、全球ABF載板市占率分布

2e2025ϋପุ࢝ૐ AI滲透率提升,消費者將更傾向選擇具AI

展望2025年載板產業發展,將從手 功能的中高階機種,成為在需求壓力下的

機、電腦、記憶體與AI伺服器等主要應 重要支撐動能。

用領域分別探討。 記憶體市場方面,整體景氣可望延

手機與電腦為載板的兩大主要應用 續 2024 年以來的回升態勢,成長動能

市場,但在2025年皆受到美國「對等關 主要來自於AI伺服器對HBM(高頻寬記

稅」政策影響,整體需求承受一定壓力。 憶體)的需求攀升,以及資料中心對高

手機市場挑戰尤為嚴峻,除關稅因素外, 容量 SSD的採購增加,進而支撐NAND

全球經濟前景不明朗、二手市場持續擴 需求。此外Micron與三星等主流廠商正

大以及換機週期延長,皆抑制了需求成 逐步終止 DDR4 生產,供給吃緊促使

長。根據國際市調機構IDC 預估,2025 DDR4 價格上漲,亦間接加速DDR5的市

年全球手機出貨量為12.4億支,年增長僅 場滲透率提升。世界半導體貿易統計組

0.6%。相較之下,電腦市場雖同樣受關 織(WSTS)預估,2025年全球半導體

稅牽制,但在企業用戶因應Windows 11 產值將達7,280億美元,年增15.4%,其

相容性需求進行設備汰換的帶動下,出 中記憶體為主要成長引擎之一,預估年

貨仍維持穩健,IDC預估全年出貨量將達 增幅達17%。

2.7億台,年增4.1%。在此背景下,由於 AI 伺服器市場方面,隨著生成

傳統硬體升級已趨同質化,AI現已成為各 式 AI 應用規模持續擴大,Microsoft、

大品牌商強化市場定位的關鍵賣點。隨著 Google、AWS、Meta 等雲端服務業者