Page 103 - 電路板季刊第109期

P. 103

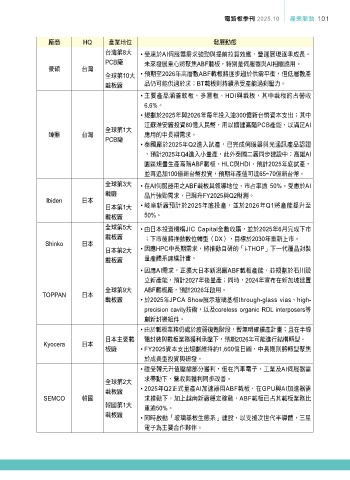

電路板季刊 2025.10 產業脈動 101

廠商 HQ 產業地位 發展動態

台灣第8大 • 受惠於AI伺服器需求強勁與提前拉貨效應,營運展現逐季成長。

PCB廠 未來發展重心將聚焦ABF載板,特別是伺服器與AI相關應用。

景碩 台灣

全球第10大 • 預期至2026年高層數ABF載板將逐步趨於供需平衡,但低層數產

載板廠 品仍可能供過於求;BT載板則持續承受產能過剩壓力。

• 主要產品涵蓋軟板、多層板、HDI與載板,其中載板約占營收

6.6%。

• 規劃於2025年與2026年每年投入逾300億新台幣資本支出;其中

江蘇淮安廠投資80億人民幣,用以擴建高階PCB產能,以滿足AI

全球第1大

臻鼎 台灣 應用的中長期需求。

PCB廠

• 泰國廠於2025年Q2進入試產,已完成伺服器與光通訊產品認證

,預計2025年Q4進入小量產,此外泰國二廠同步建設中;高雄AI

園區規畫生產高階ABF載板、HLC與HDI,預計2025年底試產,

並再追加100億新台幣投資,預期年產值可達65~70億新台幣。

全球第3大 • 在AI伺服器用之ABF載板具領導地位,市占率逾 50%。受惠於AI

載廠 晶片強勁需求,已調升FY2025與Q2財測。

Ibiden 日本

日本第1大 • 岐阜新廠預計於2025年底投產,並於2026年Q1將產能提升至

載板廠 50%。

全球第5大 • 由日本投資機構JIC Capital全數收購,並於2025年6月完成下市

載板廠 ;下市後將推動數位轉型(DX),目標於2030年重新上市。

Shinko 日本

日本第2大 • 因應HPC中長期需求,將推動自研的「i-THOP」下一代覆晶封裝

載板廠 量產體系建構計畫。

• 因應AI需求,正擴大日本新潟廠ABF載板產能,並規劃於石川設

立新產能,預計2027年後量產;同時,2024年宣布在新加坡建置

全球第9大 ABF載板廠,預計2026年啟用。

TOPPAN 日本

載板廠 • 於2025年JPCA Show展示玻璃基板through-glass vias、high-

precision cavity技術,以及coreless organic RDL interposers等

創新封裝組件。

• 由於載板業務仍處於疲弱復甦階段,暫無明確擴產計畫;且在半導

日本主要載 體封裝與載板業務獲利承壓下,預期2026年可能進行結構轉型。

Kyocera 日本

板廠 • FY2025資本支出規劃維持約1,600億日圓,中長期則將轉型聚焦

於成長型投資與研發。

• 雖受韓元升值壓縮部分獲利,但在汽車電子、工業及AI伺服器需

求帶動下,營收與獲利同步改善。

全球第2大

• 2025年Q2正式量產AI加速器用ABF載板,在GPU與AI加速器需

載板廠

SEMCO 韓國 求推動下,加上越南新廠穩定稼動,ABF載板已占其載板業務比

韓國第1大

重逾50%。

載板廠

• 同時啟動「玻璃基板生態系」建設,以支援次世代半導體,三星

電子為主要合作夥伴。