Page 80 - 電路板季刊第107期

P. 80

78 產業脈動 全球電路板產業趨勢展望與關鍵議題

發展注入強勁動能,兩者在技術和市場 之,以半導體為核心所帶動終端產品的

需求上有著密切的相互依存關係,換言 升級,可說是PCB成長的原動力。

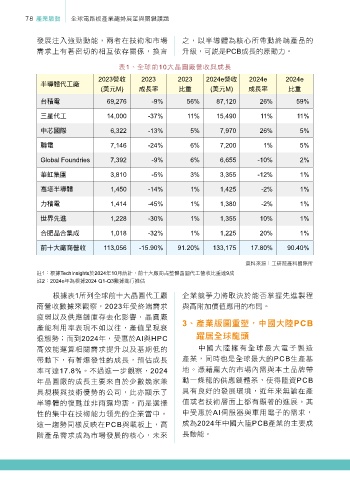

表1、全球前10大晶圓廠營收與成長

2023營收 2023 2023 2024e營收 2024e 2024e

半導體代工廠

(美元M) 成長率 比重 (美元M) 成長率 比重

台積電 69,276 -9% 56% 87,120 26% 59%

三星代工 14,000 -37% 11% 15,490 11% 11%

中芯國際 6,322 -13% 5% 7,970 26% 5%

聯電 7,146 -24% 6% 7,200 1% 5%

Global Foundries 7,392 -9% 6% 6,655 -10% 2%

華虹集團 3,810 -5% 3% 3,355 -12% 1%

高塔半導體 1,450 -14% 1% 1,425 -2% 1%

力積電 1,414 -45% 1% 1,380 -2% 1%

世界先進 1,228 -30% 1% 1,355 10% 1%

合肥晶合集成 1,018 -32% 1% 1,225 20% 1%

前十大廠商營收 113,056 -15.90% 91.20% 133,175 17.80% 90.40%

資料來源:工研院產科國際所

註1:根據TechInsights於2024年10月統計,前十大廠商占整體晶圓代工營收比重達9成

註2:2024e年為根據2024 Q1-Q3數據進行推估

根據表1所列全球前十大晶圓代工廠 企業競爭力將取決於能否掌握先進製程

商營收數據來觀察,2023年受終端需求 與高附加價值應用的布局。

疲弱以及供應鏈庫存去化影響,晶圓廠 3e ପุوྡࠠ෧dʕɽPCB

產能利用率表現不如以往,產值呈現衰

退態勢;而到2024年,受惠於AI與HPC ᚔ֢ΌଢᎲ᎘

高效能運算相關需求提升以及基期低的 中國大陸擁有全球最大電子製造

帶動下,有著爆發性的成長,預估成長 產業,同時也是全球最大的PCB生產基

率可達17.8%。不過進一步觀察,2024 地。憑藉龐大的市場內需與本土品牌帶

年晶圓廠的成長主要來自於少數幾家兼 動一條龍的供應鏈體系,使得陸資PCB

具規模與技術優勢的公司,此亦顯示了 具有良好的發展環境,近年來無論在產

半導體的復甦並非雨露均霑,而是選擇 值或者技術層面上都有顯著的進展。其

性的集中在技術能力領先的企業當中。 中受惠於AI伺服器與車用電子的需求,

這一趨勢同樣反映在PCB與載板上,高 成為2024年中國大陸PCB產業的主要成

階產品需求成為市場發展的核心,未來 長動能。