Page 81 - 電路板季刊第107期

P. 81

<< PCB 產業市場評析系列- 2025.02 >>

析

評

列

系

業

產

場

市

2024 年,受惠於 AI 與 HPC 高效能運算相關需求提升以及基期低的帶動下,有著爆發

性的成長,預估成長率可達 17.8%。不過進一步觀察,2024 年晶圓廠的成長主要來自

於少數幾家兼具規模與技術優勢的公司,此亦顯示了半導體的復甦並非雨露均霑,而是

選擇性的集中在技術能力領先的企業當中。這一趨勢同樣反映在 PCB 與載板上,高階

產品需求成為市場發展的核心,未來企業競爭力將取決於能否掌握先進製程與高附加價

值應用的布局。

3、 產業版圖重塑,中國大陸 PCB 躍居全球龍頭

中國大陸擁有全球最大電子製造產業,同時也是全球最大的 PCB 生產基地。憑藉

龐大的市場內需與本土品牌帶動一條龍的供應鏈體系,使得陸資 PCB 具有良好的發展

環境,近年來無論在產值或者技術層面上都有顯著的進展。其中受惠於 AI 伺服器與車

用電子的需求,成為 2024 年中國大陸 PCB 產業的主要成長動能。 產業脈動 79

電路板季刊 2025.4

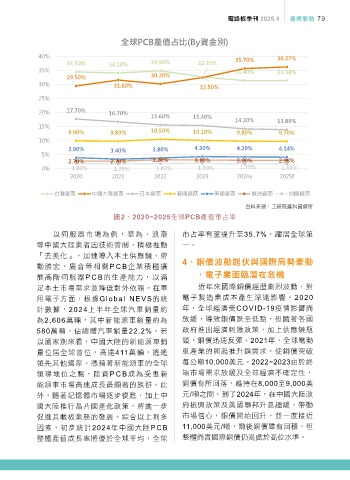

全球PCB產值占比(By資金別)

40% 36.27%

34.50% 34.10% 34.90% 32.70% 35.70%

35% 31.40% 31.38%

29.50% 30.20%

30% 31.60% 32.50%

25%

20% 17.70% 16.70%

15.60% 15.40%

14.20% 13.89%

15%

9.90% 9.80% 10.50% 10.10% 9.80% 9.70%

10%

3.90% 3.40% 3.80% 4.30% 4.20% 4.14%

5%

2.70% 2.70% 3.20% 3.10% 3.00% 2.98%

0% 1.80% 1.70% 1.80% 1.90% 1.70% 1.68%

2020 2021 2022 2023 2024e 2025f

台灣廠商 中國大陸廠商 日本廠商 韓國廠商 美國廠商 歐洲廠商 他國廠商

資料來源:工研院產科國際所

資料來源:工研院產科國際所 圖2、2020~2025全球PCB產值市占率

以伺服器市場為例,華為、浪潮 市占率有望提升至35.7%,躍居全球第

圖 2、2020~2025 全球 PCB 產值市占率

等中國大陸業者因技術管制,積極推動 一。

以伺服器市場為例,華為、浪潮等中國大陸業者因技術管制,積極推動「去美化」,

「去美化」,加速導入本土供應鏈,帶

動勝宏、廣合等相關P CB企業積極擴 4e ზᄆتਗৎͿၾყ҅ැଘਗ

展高階伺服器P CB的生產能力,以滿 dཥɿุࠦᑗᆑίΚዚ

足本土市場需求並降低對外依賴。在車 4 近年來國際銅價經歷劇烈波動,對

【本智慧財產權屬 TPCA & ITRI 所有,請勿在未經允許下,自行複製轉載或散佈報告內容。】

用電子方面,根據Global NEVS的統 電子製造業成本產生深遠影響。2020

計數據,2024上半年全球汽車銷量約 年,全球經濟受COVID-19疫情影響而

為2,606萬輛,其中新能源車銷量約為 放緩,導致銅價跌至低點,但隨著各國

580萬輛,佔總體汽車銷量22.2%。若 政府推出經濟刺激政策,加上供應鏈瓶

以國家別來看,中國大陸的新能源車銷 頸,銅價迅速反彈。2021年,全球電動

量位居全球首位,高達411萬輛,遙遙 車產業的興起推升銅需求,使銅價突破

領先其他國家。憑藉著新能源車的全球 每公噸10,000美元。2022~2023由於終

領導地位之賜,陸資P CB成為受惠新 端市場需求放緩及全球經濟不確定性,

能源車市場高速成長最顯著的族群。此 銅價有所回落,維持在8,000至9,000美

外,隨著記憶體市場逐步復甦,加上中 元/噸之間。到了2024年,在中國大陸政

國大陸推行晶片國產化政策,將進一步 府振興政策及美國聯邦升息趨緩,帶動

促進其載板業務的發展。綜合以上利多 市場信心,銅價開始回升,並一度接近

因素,初步統計2024年中國大陸PCB 11,000美元/噸,爾後銅價雖有回穩,但

整體產值成長率將優於全球平均,全球 整體而言國際銅價仍是處於高位水準。