Page 94 - 電路板季刊第109期

P. 94

92 產業脈動 2025Q2台灣PCB產銷調查及營運報告分析

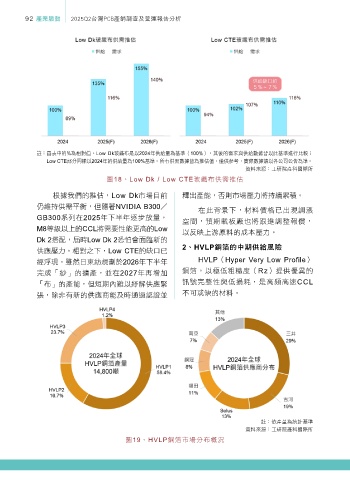

註: 圖表中的%為相對值。Low Dk玻纖布是以2024年供給量為基準(100%),其後的需求與供給數據皆以此基準進行比較;

Low CTE部分同樣以2024年的供給量為100%基準。所有供需數據皆為推估值,僅供參考,實際數據請以各公司公告為準。

資料來源:工研院產科國際所

圖18、Low Dk / Low CTE玻纖布供需推估

根據我們的推估,Low Dk市場目前 釋出產能,否則市場壓力將持續累積。

仍維持供需平衡,但隨著NVIDIA B300/

在此背景下,材料價格已出現調漲

GB300系列在2025年下半年逐步放量, 空間,預期載板廠也將跟進調整報價,

M8等級以上的CCL將需要性能更高的Low

以反映上游原料的成本壓力。

Dk 2搭配,屆時Low Dk 2恐怕會面臨新的

2eHVLPზၓٙʕಂԶഗࠬᎈ

供應壓力。相對之下,Low CTE的缺口已

經浮現。雖然日東紡規劃於2026年下半年 HVLP(Hyper Very Low Profile)

完成「紗」的擴產,並在2027年再增加 銅箔,以極低粗糙度(Rz)提供優異的

「布」的產能,但短期內難以紓解供應緊 訊號完整性與低損耗,是高頻高速CCL

張,除非有新的供應商能及時通過認證並 不可或缺的材料。

註:依產量為統計基準

資料來源:工研院產科國際所

圖19、HVLP銅箔市場分布概況