Page 112 - 電路板季刊第111期

P. 112

110 產業脈動 2025Q4台灣PCB產銷調查及營運報告分析

資料來源:TPCA & 工研院產科國際所

圖20、2025兩岸台商之PCB產品分布

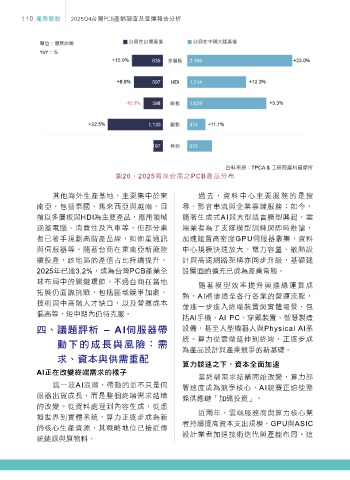

其他海外生產基地,主要集中於東 過去,資料中心主要服務的是搜

南亞,包括泰國、馬來西亞與越南,目 尋、影音串流與企業雲端服務;如今,

前以多層板與HDI為主要產品,應用領域 隨著生成式AI與大型語言模型興起,雲

涵蓋電腦、消費性及汽車等,但部分業 端業者為了支撐模型訓練與即時推論,

者已著手規劃高階產品線,如衛星通訊 加速建置高密度GPU伺服器叢集,資料

與伺服器等。隨著台商在東南亞新廠陸 中心規模快速放大。電力容量、散熱設

續投產,該地區的產值占比持續提升, 計與高速網路架構亦同步升級,基礎建

2025年已達3.2%,成為台灣PCB產業全 設層面的擴充已成為產業常態。

球布局中的關鍵環節。不過台商在當地

隨著模型效率提升與邊緣運算成

拓展仍面臨挑戰,包括區域競爭加劇、

熟,AI將滲透至各行各業的營運流程,

技術與中高階人才缺口,以及營運成本

並進一步進入終端裝置與實體場景,包

偏高等,短中期內仍待克服。

括AI手機、AI PC、穿戴裝置、智慧製造

̬e ᙄᕚ൙ؓ – AIУኜ੭ 設備,甚至人型機器人與Physical AI系

統。算力從雲端延伸到終端,正逐步成

ਗɨٙϓڗၾࠬᎈjც

為產品設計與產業競爭的新基礎。

Ӌe༟͉ၾԶცࠠৣ

ၑɢᘩʘɨd༟͉Όࠦ̋

AI͍ίҷᜊ၌ცӋٙᅵɿ

當終端需求結構開始改變,算力部

這一波AI浪潮,帶動的並不只是伺 署速度成為競爭核心,AI競賽正迫使整

服器出貨成長,而是整個終端需求結構 條供應鏈「加碼投資」。

的改變。從資料處理到內容生成,從虛

擬世界到實體系統,算力正逐步成為新 近兩年,雲端服務商與算力核心業

者持續提高資本支出規模,GPU與ASIC

的核心生產資源,其戰略地位已接近傳

統能源與原物料。 設計業者加速技術迭代與產能布局。這