Page 82 - 電路板季刊第110期

P. 82

80 產業脈動 2025Q3台灣PCB產銷調查及營運報告分析

資料來源:TPCA & 工研院產科國際所

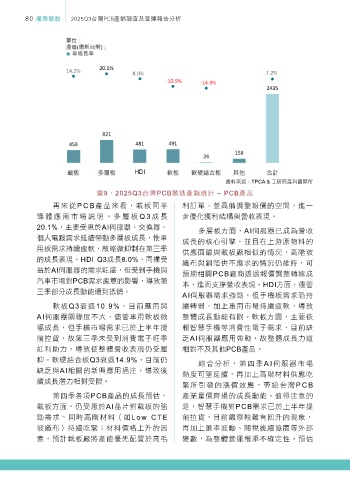

圖9、2025Q3台灣PCB製造產銷統計 – PCB產品

再來從PC B產品來看,載板同半 利訂單,並具備調整報價的空間,進一

導 體 應 用 市 場 說 明 。 多 層 板 Q 3 成 長 步優化獲利結構與營收表現。

20.1%,主要受惠於AI伺服器、交換器、 多層板方面,AI伺服器已成為營收

個人電腦需求延續帶動多層板成長,惟車

成長的核心引擎,並且在上游原物料的

用板需求持續疲軟,故略微抑制在第三季 供應面臨與載板廠相似的情況,高階玻

的成長表現。HDI Q3成長8.0%,同樣受

纖布與銅箔供不應求的情況仍維持,可

益於AI伺服器的需求旺盛,但受到手機與 預期相關PCB廠商透過報價調整轉嫁成

汽車市場對PCB需求疲憊的影響,導致第

本,進而支撐營收表現。HDI方面,儘管

三季部分成長動能遭到抵銷。 AI伺服器需求強勁,但手機板需求恐持

軟板Q3衰退10.9%,目前應用與 續轉弱,加上車用市場持續疲軟,導致

AI伺服器關聯度不大,儘管車用軟板微 整體成長動能有限。軟板方面,主要依

幅成長,但手機市場需求已於上半年提 賴智慧手機等消費性電子需求,目前缺

前拉貨,故第三季未受到消費電子旺季 乏AI伺服器應用帶動,故整體成長力道

紅利助力,導致使整體營收表現仍受壓 相對不及其他PCB產品。

抑。軟硬結合板Q3衰退14.9%,目前仍

綜合分析,第四季AI伺服器市場

缺乏與AI相關的新興應用挹注,導致後 熱度可望延續,再加上高階材料供應吃

續成長潛力相對受限。 緊所引發的漲價效應,帶給台灣P CB

第四季各項PCB產品的成長預估, 產業量價齊揚的成長動能。值得注意的

載板方面,仍受惠於AI晶片對載板的強 是,智慧手機對PCB需求已於上半年提

勁需求,同時高階材料(如Low CTE 前拉貨,目前觀察較難有回升的現象,

玻纖布)持續吃緊;材料價格上升的因 再加上匯率波動、關稅後續協商等外部

素,預計載板廠將產能優先配置於高毛 變數,為整體營運增添不確定性。預估