Page 103 - 電路板季刊第107期

P. 103

電路板季刊 2025.4 產業脈動 101

政策發酵,美國將成為另一個重要的生 的貿易格局,迫使供應鏈調整出口策

產據點,雖然當前在美的產能規模仍有 略,以適應美國製造政策所帶來的市場

待後續觀察,但此趨勢將重塑上游產業 變化。

資料來源:TPCA、ISTI

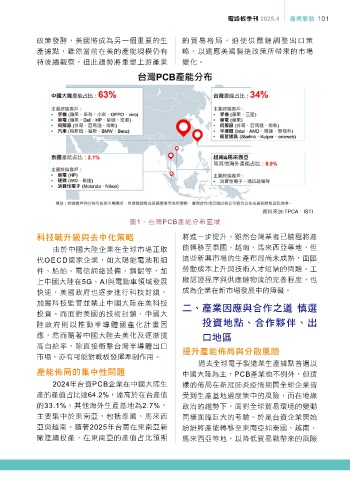

圖1、台灣PCB產能分布區域

߅Ҧʺॴၾ̘ʕʷഄଫ 將進一步提升。雖然台灣業者已積極將產

由於中國大陸企業在全球市場正取 能轉移至泰國、越南、馬來西亞等地,但

代OECD國家企業,如太陽能電池和組 這些新興市場的生產布局尚未成熟,面臨

件、船舶、電信網絡設備、鋼鋁等,加 勞動成本上升與技術人才短缺的問題。工

上中國大陸在5G、AI與電動車領域發展 廠認證程序與供應鏈物流的完善程度,也

快速,美國政府也逐步進行科技封鎖, 成為企業在新市場發展中的障礙。

加嚴科技監管並禁止中國大陸在美科技 ɚe ପุΪᏐၾΥЪʘ༸ ฐ፯

投資。而面對美國的技術封鎖,中國大

陸政府則以推動半導體國產化計畫因 ҳ༟ήᓃeΥЪྫМë

應,然而隨著中國大陸去美化及逐漸提 ɹήਜ

高自給率,除直接衝擊台灣半導體出口 ʺପঐб҅ၾʱࠬᎈ

市場,亦有可能對載板發揮牽制作用。

過去全球電子製造業生產據點普遍以

ପঐб҅ٙණʕਪᕚ 中國大陸為主,PCB產業也不例外,但這

2024年台資PCB企業在中國大陸生 樣的佈局在新冠肺炎疫情期間全球企業皆

產的產值占比達64.2%,遠高於在台產值 受到生產基地過度集中的風險,而在地緣

的33.1%。其他海外生產基地為2.7%, 政治的趨勢下,面對全球貿易環境的變動

主要集中於東南亞,包括泰國、馬來西 同樣面臨巨大的考驗。於是台資企業開始

亞與越南。隨著2025年台商在東南亞新 紛紛將產能轉移至東南亞如泰國、越南、

廠陸續投產,在東南亞的產值占比預期 馬來西亞等地,以降低貿易戰帶來的風險